세금계산서 발급은 사업자의 의무입니다. 그중 전자세금계산서 의무 발급 대상은 모든 법인사업자와 직전 과세기간의 총수입 금액이 1억 원 이상인 개인사업자가 해당이 됩니다. 오늘은 수정 전자세금계산서의 발급 방법과 가산세에 대해 알아보려고 합니다.

사례별로 수정 전자계산서 발급 방법은 PDF파일을 통해 보실 수도 있고, 아래 바로가기를 통해 로그인 후 확인해 보시기 바랍니다.

전자 세금계산서 의무발급대상

- 모든 법인사업자

- 개인사업자 : 직전 과세기간의 총수입 금액이 1억 원 이상인 개인사업자( 2023년 7월 1일부터 )

| 직전 과세기간의 총 수입금액 1억원 이상은 부가가치세 과세 공급가액 및 면세 수입금액의 합계액을 기준으로 판단함 | ||||

| 구분 | 총수입 금액 | 과세 공급가액 | 면세분 수입금액 | 전자계산서 발급의무 여부 |

| 사례1 | 1억원 | 1억원 | - | 발급의무 Ο (총수입금액이 1억원 이상) |

| 사례2 | 1억원 | - | 1억원 | 발급의무 Ο (총수입금액이 1억원 이상) |

| 사례3 | 1억원 | 0.5억원 | 0.5억원 | 발급의무 Ο (총수입금액이 1억원 이상) |

※ 다음 파일은 국세청 사례별 수정 전자세금계산서 발급 방법 PDF파일입니다.

수정 전자세금계산서 발급 방법

1. 신고기간 이후 세금계산서 발행누락 시

세금계산서는 익월 10일까지 발급되어야 하며, 발행이 늦어졌다면 매출과 매입 양측에 가산세가 계산되고 매입세금계산서에서 공제되어 계산됩니다.

만약 임대사업자가 계산서를 12월 말일 자로 한 번에 발행하고자 하는 옳지 못한 수단을 쓴다면 매입자의 경우 금액 전체가 국세청에서 부인될 수 있습니다. 임대계약서와 납부 방식이 일치하는지도 확인하는 경우도 있으니 매월 확인하시기 바랍니다.

2. 전자세금계산서 발급 수정 및 유의사항

발급 취소를 해야 할 경우, 수정계산서를 마이너스(-) 금액으로 상계처리하여 금액을 맞춰주시면 됩니다. 다음은 수정사유별 수정 전자세금계산서 발급 방법입니다.

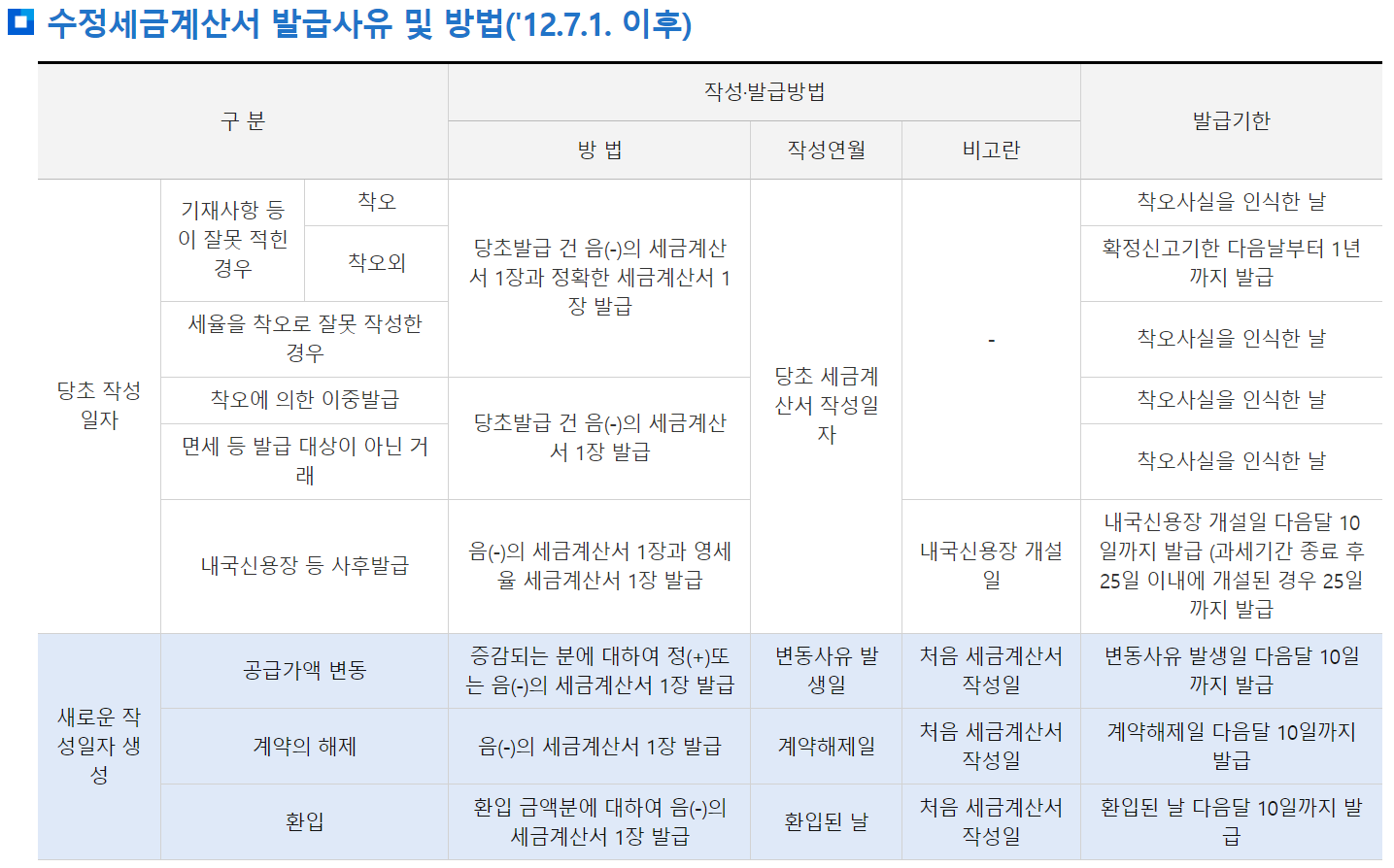

1) 기재사항 착오정정 등

- 발급 사유 : 필요적 기재사항 등이 착오로 잘못 작성한 경우(비고 : 공급가액, 작성일자 등), 필요적 기재사항 등이 착오 외로 잘못 작성한 경우는 공급일이 속하는 과세기간에 대한 확정 신고 기한까지 가능, 세율을 잘못 적용하여 발급 한 경우. (비고: 공급받는 자, 사업자등록증)

- 작성방법 : 잘못 발급한 세계산서 취소하기 위한 취소분 1장 + 올바른 세금계산서 1장 발급

- 작성일자 : 당초 작성일자

예) 거래처(공급받는 자)의 상호와 대표가 변경되었습니다. 수정발급 해야 하나요?

→ 공급받는 자의 상호명, 대표자 성명은 필요적 기재사항이 아니므로 수정 발급 대상이 아닙니다. 그러나 거래처에서 해당 수정세금계산서 발급을 요구할 경우 진행하셔도 됩니다.

2) 착오에 의한 이중 발급

- 발급사유 : 착오로 전자세금계산서를 이중으로 발급한 경우, 면세 등 발급 대상이 아닌 거래 등에 대하여 발급한 경우

- 작성 방법 : 처음 발급한 세금계산서의 내용대로 음(-) 수정세금계산서 1장 발급

- 작성일자 : 당초 작성일자

예) 거래건을 실수로 두 번 발급한 경우 이중 한건은 계약이 없는 건이므로 [계약의 해제] 사유로 수정발급 해야 되나요?

→ 하나의 거래건을 두 번 발급한 경우 한건을 [착오에 의한 이중 발급 등] 사유로 수정발급 하면 됩니다.

3) 공급가액 변동

- 발급 사유 : 공급가액 추가 또는 차감이 되는 금액이 발생된 경우

- 작성 방법 : 추가 또는 차감이 되는 금액에 대해서 정(+) 또는 음(-)의 수정세금계산서 1장 발급 , 공급가액을 증가시킬 경우에는 [증가], 공급가액을 감소시킬 경우에는 [감소]

- 작성일자 : 당초 작성일자

- 비고 : 처음 세금계산서 작성일 부기

예) 6월 10일 500만 원 거래건이 7월 5일 300만 원으로 공급가액이 변동되어 당초 발급건을 [기재사항 착오정정 등]의 사유로 발급하였습니다. [공급가액 변동]으로 다시 수정 발급 해야 한다는데 금액만 일치하면 문제없지 않나요?

→ 당초 거래건에 대해 공급가액이 변동이 생긴 경우는 사유가 발생한 날을 작성일자로 하여 수정세금계산서를 발급해야 합니다.

→ 당초 발급건을 [공급가액 변동] 사유로 선택 후 [감소] 선택하여 7월 5일 공급가액 (-) 200만 원으롤 발급하면 됩니다.

→ [기재사항 착오정정 등] 사유로 잘못 발급한 건을 [기재사항 착오정정 등] 사유로 선택하여 발급하여야 합니다.

예) 당초 계약에 따라 전자세금계산서 발급 후 수량이 증가되어 추가 공급했습니다. [공급가액 변동]으로 수정 발급 해야 하나요?

→ 수정발급 대상이 아니며 추가 공급분은 새로운 계약이므로 전자세금계산서 건별발급을 하면 됩니다.

4) 계약의 해제

- 발급 사유 : 계약의 해제로 재화 또는 용역이 공급되지 아니한 경우

- 작성 방법 : 처음 발급한 세금계산서 내용대로 음(-)의 수정세금계산서 1장 발급

- 작성 일자 : 계약의 해제일

- 비고: 처음 세금계산서 작성일을 부기

예) 공급받는 자가 계약을 없었던 일로 하자고 합니다. 이미 세금계산서 발급했는데 취소할 수 있나요?

→ 계약 건이 해제된 경우는 [계약의 해제] 사유로 수정세금계산서를 발급하면 됩니다.

5) 환입(반품)

- 발급 사유 : 처음 공급한 재화가 환입(반품)된 경우

- 작성 방법 : 환입(반품)된 금액만큼만 음(-)의 수정세금계산서 1장 발급

- 작성 일자 : 재화가 환입(반품)된 날 작성일자로 기재

- 비고 : 처음 세금계산서 작성일 부기

예) 5월 거래금액이 50만 원중 8월 1일 20만 원 반품되었습니다. 이런 경우 수정발급은 어떤 걸로 선택하나요?

→ 당초 발급건을 '환입'의 사유로 수정세금계산서 발급 대상입니다. 작성일자는 8월 1일로 하고 환입(반품)된 금액을 부(-)로 수정세금계산서를 발급하시면 됩니다.

6) 기타(내국신용장의 사후 개설)

- 발급 사유 :재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료 후 25일 이내에 내국 신용장이 개설되었거나 구매확인서가 발급된 경우

- 작성 방법 : 개설된 금액만큼 음(-)의 세금계산서 1장, 영세율 세금계산서 1장, 총 2장 발급

- 작성 일자 : 처음 세금계산서 작성일자

- 비고 : 내국 신용장 개설일 등

예) 4월에 발급한 세금계산서 50만 원 중 30만 원의 금액이 5월에 내국 신용장이 개설되었습니다. 수정발급을 어떻게 해야 할까요?

→ 당초 발급건 중 일부분의 금액이 내국 신용장 개설된 경우 개설된 금액만큼 영세율로 발급합니다.

→ 수정 발급 사유중 [내국신용장 등 사후개설]의 사유를 선택하면 [일부], [전액]을 선택하도록 팝업창이 나옵니다. [일부]를 선택하여 내국신용장 개설된 금액만큼 (-30만 원) 작성하면 하단의 영세율 세금계산서 금액은 개설된 금액만큼 자동으로 발급됩니다.

기한 후 신고 방법과 가산세

신고 기한 내 부가가치세를 신고하지 못한 경우 세무서에서 무신고 결정, 통지하기 전까지는 부가세 기한 신고 할 수 있습니다. 매출이 없는 경우에도 반드시 부가세 신고를 해야 합니다. 만약 하지 않았을 경우 가산세가 발생합니다.

1. 무신고의 경우 다음과 같이 가산세가 발생

- 신고 불성실 가산세(일반무신고) = 납부세액 × 20%

- 납부지연 가산세 = 미달납부(초과환급) 세액 × (2.2(22.02.15 이전 2.5) /10,000) × 일수

- 매입처별세금계산서합계표 불성실가산세 = 공급가액 × 0.5%

- 영세율 과세표준 신고 불성실가산세 = 공급가액 × 0.5%

- 현금매출명세서 미제출 가산세 = 미제출 또는 부실기재 금액 × 1%

※ 이외의 부가가치세 가산세는 국세청 가산세 정보에서 확인하실 수 있습니다.

2. 기한 후 신고 시 가산세 감면

기한 후 신고를 하게 되면 아래의 가산세를 감면받을 수 있습니다. 신고 기한 경과 후 1개월 이내에는 홈택스 신고가 가능하며 서면으로 신고서를 작성하여 방문 또는 우편 제출이 가능합니다.

| 신고기간 경과 | 가산세 감면 |

| 1개월 내 신고 및 납부 | 가산세액 × 50% |

| 1개월 초과 3개월 이내 | 가산세액 × 30% |

| 3개월 초과 6개월 이내 | 가산세액 × 20% |

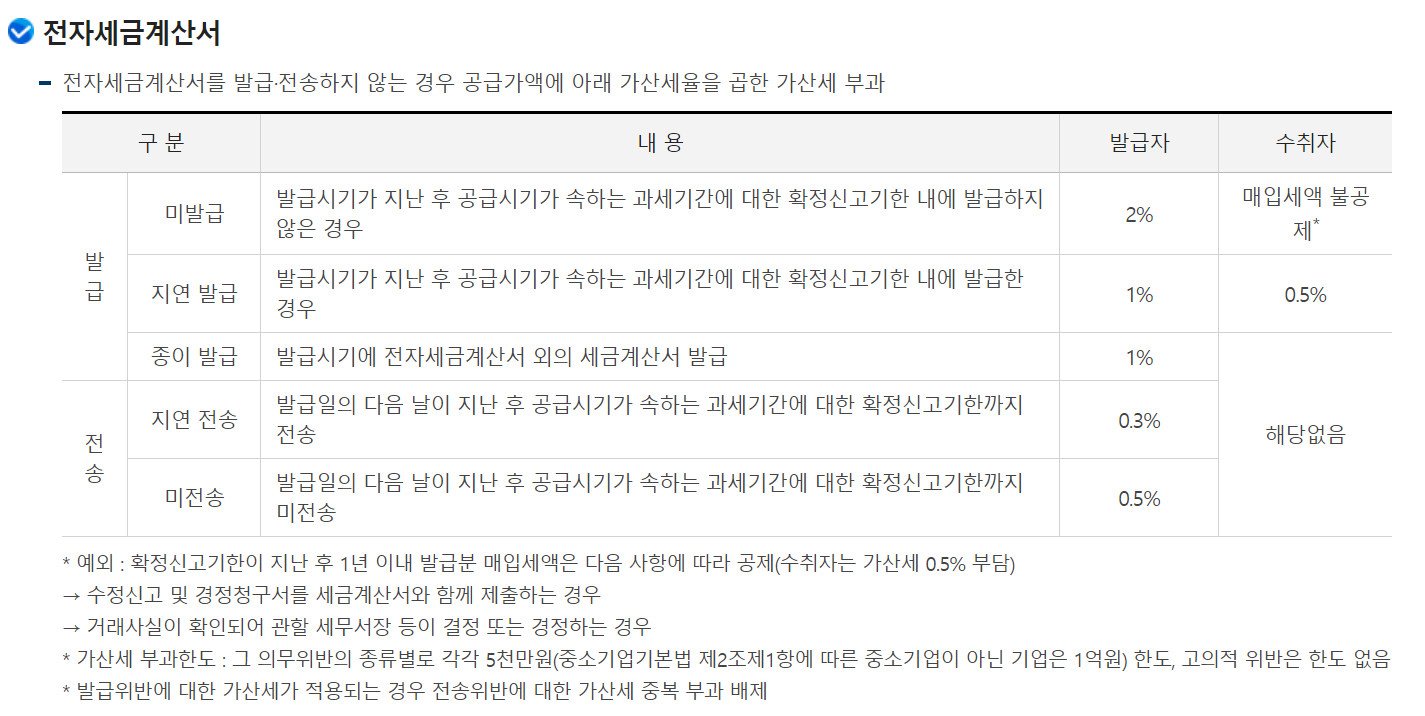

3. 세금계산서 발급 및 전송 불성실 가산세

발급하지 않은 경우에 공급가액의 본인이 해당하는 가산세율이 부과됩니다. 미발급, 지연발급 등의 사유에서 발생됩니다. 발급자와 수취자 모두에게 불이익이 발생할 수 있으니 마감일 전에 꼭 확인 바랍니다.

자세한 부가가치세 가산세는 국세청홈페이지(가산세)에서 확인해 보실 수 있습니다.

자세한 내용은 국세청에서 자세히 확인 하실 수 있습니다

'정보' 카테고리의 다른 글

| 2024년 연봉 실수령액표(1천만원~5억), 연봉계산기 (0) | 2024.01.29 |

|---|---|

| GTX노선 A·B·C·D·E·F, 수도권 출퇴근 30분시대, 교통격차 해소 (0) | 2024.01.28 |

| 무료 신년운세 베스트 모음 (0) | 2024.01.23 |

| 우회전 시 전방 빨간불이면 무조건 '일시정지', 위반 신고 (0) | 2024.01.23 |

| 대중교통 카드 지원, K-패스, 기후동행카드, 경기패스, 인천패스 (0) | 2024.01.23 |